ICMS ES – Publicada Lei nº 12.651 que institui REFIS, um programa de parcelamento de dívidas para as empresas do estado

O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO institui o Programa de Parcelamento Incentivado de Débitos Fiscais, destinado a promover a regularização de débitos fiscais relacionados com o Imposto sobre Circulação de Mercadorias – ICM e o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, suas multas e juros.

O que você precisa saber:

Prazo para adesão: 01/12/2025 a 28/02/2026.

Débitos cobertos: ICM e ICMS, com multas e juros, constituídos até 31/03/2025.

Condições: Até 180 parcelas e descontos que chegam a 100% nas multas e juros para quem pagar à vista em dezembro/2025.

Confira abaixo a lei na íntegra com todos os detalhes.

Institui o Programa de Parcelamento Incentivado de Débitos Fiscais, nas condições que especifica.

O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO

Faço saber que a Assembleia Legislativa decretou e eu sanciono a seguinte Lei:

Art. 1º Fica instituído o Programa de Parcelamento Incentivado de Débitos Fiscais, destinado a promover a regularização de débitos fiscais relacionados com o Imposto sobre Circulação de Mercadorias – ICM e o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, suas multas e juros, observadas as condições e limites estabelecidos nesta Lei.

Art. 2º Os débitos fiscais relacionados com o imposto, cujos fatos geradores tenham ocorrido até 31 de março de 2025, constituídos ou não, inscritos ou não em dívida ativa, inclusive os ajuizados, poderão ser pagos em até 180 (cento e oitenta) parcelas mensais e sucessivas, nas condições estabelecidas nos Anexos I e II desta Lei.

§ 1º O débito fiscal, assim considerado a soma do imposto, da multa, dos juros e dos demais acréscimos previstos na legislação, será calculado individualmente, por lançamento, na data da efetivação do pagamento ou do parcelamento, respeitados os percentuais definidos nos Anexos I e II desta Lei, fixados de acordo com a data do pedido.

§ 2º O disposto nos Anexos I e II não se aplica ao Valor Mensal de Atualização dos Créditos – VMAC, a que se refere o art. 95 da Lei nº 7.000, de 27 de dezembro de 2001.

§ 3º Poderão ser incluídos no pedido os valores espontaneamente denunciados ou informados pelo contribuinte à Secretaria de Estado da Fazenda – SEFAZ.

§ 4º Os débitos inscritos em dívida ativa poderão ser transacionados na forma da Lei Complementar nº 1.067, de 19 de dezembro de 2023, conforme diretrizes e percentuais próprios constantes de edital a ser divulgado no site da Procuradoria-Geral do Estado do Espírito Santo (https://pge.es.gov.br/editais).

Art. 3º O ingresso no Programa:

I – ocorrerá no período de 1º de dezembro de 2025 a 28 de fevereiro de 2026, conforme disposto nesta Lei;

II – não implica reconhecimento do valor declarado no pedido, nem renúncia do direito de apurar sua exatidão e de exigir o pagamento do débito restante, com a aplicação das sanções cabíveis;

III – implica confissão irrevogável e irretratável dos débitos incluídos no Programa de Parcelamento Incentivado de Débitos Fiscais, nos termos dos arts. 389 a 395 da Lei Federal nº 13.105, de 16 de março de 2015, Código de Processo Civil – CPC, bem como plena concordância do contribuinte com os termos e condições desta Lei e do negócio jurídico, firmado de maneira expressa e irretratável, vinculando credor e devedor para todos os fins de direito;

IV – implica renúncia a quaisquer direitos que fundamentam eventuais impugnações, defesas e recursos apresentados no âmbito administrativo, salvo o disposto no art. 4º, inciso I, alínea “c”, item 5, desta Lei; e

V – implica o não ingresso de ações judiciais, individuais ou coletivas, que tenham por objeto as dívidas incluídas no Programa.

Art. 4º O ingresso no Programa:

I – ocorrerá por opção do interessado, mediante:

a) recolhimento do Documento Único de Arrecadação – DUA, disponível no endereço https://internet.sefaz.es.gov.br/agenciavirtual/area_publica/e-dua/, na hipótese de pagamento em parcela única;

b) formalização do contrato de parcelamento na Agência Virtual da Receita Estadual – AGV, para os contribuintes com acesso à AGV, ou envio de requerimento formal, via Sistema de Gestão de Documentos Arquivísticos Eletrônicos – E-Docs, à Agência da Receita Estadual da circunscrição do interessado, para os demais contribuintes, na hipótese de parcelamento; ou

c) envio de requerimento formal, por meio do E-Docs, à AGV da circunscrição do interessado, conforme formulário disponível no endereço www.sefaz.es.gov.br, nas seguintes hipóteses:

1. decisão definitiva do julgamento administrativo do auto de infração que resulte em redução do crédito tributário originalmente constituído, desde que a redução ainda não tenha sido incluída no sistema da SEFAZ;

2. pagamento parcial do débito fiscal exigido, observado o inciso III do caput deste artigo;

3. auto de infração sujeito à aplicação cumulativa da retroatividade benigna, a que se refere o art. 106 da Lei Federal nº 5.172, de 25 de outubro de 1966, Código Tributário Nacional – CTN, e dos benefícios do Programa;

4. lançamento realizado nos termos do § 7º deste artigo; ou

5. auto de infração com impugnação ou recurso pendente de julgamento no órgão julgador administrativo de primeira ou segunda instância na data de publicação desta Lei;

II – autoriza o débito automático das parcelas em conta corrente do sujeito passivo no Banco do Estado do Espírito Santo S.A. – Banestes;

III – admite pagamento parcial da parte incontroversa relativa ao débito fiscal exigido, desde que realizado em cota única e com recolhimento do imposto correspondente à parte incontroversa do débito, se for o caso.

§ 1º O contribuinte com parcelamento em curso durante a vigência do Programa, que se enquadre nas regras de adesão, poderá migrar para as reduções de que trata esta Lei, observadas as seguintes disposições:

I – a migração não autoriza a restituição ou compensação das importâncias já recolhidas ou a dilação do prazo;

II – as condições do Programa deverão ser aplicadas somente nas parcelas vincendas no momento da adesão, recalculadas de forma que não haja cumulatividade de qualquer outro benefício ou redução das multas originárias;

III – o cálculo da multa remanescente relativa ao saldo devedor será efetuado na mesma proporção dos valores das parcelas vincendas;

IV – a adesão ao Programa deverá ser realizada na forma da alínea “b” do inciso I do caput deste artigo.

§ 2º Na hipótese de envio de arquivo retificador da Escrituração Fiscal Digital – EFD, o envio deverá ser efetuado até 5 (cinco) dias antes do prazo final para adesão, observado o período constante dos Anexos I e II desta Lei e o disposto no art. 154-B, § 2º, da Lei nº 7.000, de 2001.

§ 3º Para pagamento em cota única, nas hipóteses a que se refere a alínea “c” do inciso I do caput deste artigo, deverá ser observado o seguinte:

I – para fins de enquadramento na faixa de redução dos Anexos I e II desta Lei, será observada a data do envio do requerimento formal;

II – o DUA será enviado ao contribuinte via Domicílio Tributário Eletrônico – DT-e – ou, caso a empresa não esteja habilitada para sua utilização, via E-Docs, para pagamento no prazo de 20 (vinte) dias, contados da data do envio, devendo ser utilizado o VMAC do mês de vencimento do DUA;

III – caso o pagamento não seja efetuado no prazo previsto no inciso II deste parágrafo, para fins de enquadramento na faixa de redução dos Anexos I e II desta Lei, será observada a data de emissão do novo DUA, sendo inviabilizada a participação no Programa na hipótese de essa data ter ultrapassado os prazos previstos nos referidos Anexos.

§ 4º Para pagamento parcelado, nas hipóteses previstas nos itens 1, 3, 4 e 5 da alínea “c” do inciso I do caput deste artigo, deverão ser observadas as seguintes disposições:

I – para fins de enquadramento na faixa de redução dos Anexos I e II desta Lei, será considerada a data do envio do requerimento formal;

II – o parcelamento deverá ser formalizado em até 30 (trinta) dias, contados da data de cientificação da decisão ou de notificação acerca da disponibilidade de formalização do acordo de parcelamento.

§ 5º Na hipótese do item 3 da alínea “c” do inciso I do caput deste artigo, o valor a recolher será decidido, em caráter definitivo, pelas Turmas de Julgamento da Gerência Tributária, na forma estabelecida pelo inciso I e pela alínea “e” do inciso III do art. 4º da Lei nº 10.370, de 22 de maio de 2015.

§ 6º Para fins do disposto no item 2 da alínea “c” do inciso I do caput deste artigo, o requerimento formal deverá conter a discriminação dos valores originais com suas referências em relação à parte incontroversa que se deseja recolher com os benefícios desta Lei.

§ 7º Quando o lançamento for composto por fatos geradores anteriores e posteriores a 31 de março de 2025, observar-se-á o seguinte:

I – caso os fatos geradores posteriores a 31 de março de 2025 não se enquadrem nas hipóteses de vedação previstas no art. 879, § 2º, do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002, aplicar-se-ão as reduções do Programa aos fatos geradores ocorridos até 31 de março de 2025 e as normas gerais de parcelamento aos fatos geradores ocorridos a partir de 1º de abril de 2025, sendo firmado apenas um contrato de parcelamento;

II – caso os fatos geradores posteriores a 31 de março de 2025 se enquadrem nas hipóteses de vedação previstas no art. 879, § 2º, do RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 2002, poderá ser efetuada, mediante requerimento do contribuinte, a revisão do lançamento, excluindo-se do lançamento original os fatos geradores ocorridos a partir de 1º de abril de 2025, que serão objeto de novo lançamento, aplicando-se as reduções do Programa aos fatos geradores ocorridos até 31 de março de 2025.

Art. 5º Na hipótese de parcelamento, deverão ser observadas as seguintes disposições:

I – não será admitida parcela mensal inferior a 200 (duzentos) Valores de Referência do Tesouro Estadual – VRTEs, ressalvado o disposto no inciso II deste artigo;

II – admitir-se-á parcela com valor mínimo de 50 (cinquenta) VRTEs, nas hipóteses de débito fiscal:

a) cujo montante seja igual ou inferior a 2.000 (dois mil) VRTEs; ou

b) devido por estabelecimento optante pelo Simples Nacional, instituído pela Lei Complementar Federal nº 123, de 14 de dezembro de 2006.

Art. 6º Exclusivamente nas hipóteses previstas no art. 77-A, incisos II, alínea “a”, e III, alínea “a”, da Lei nº 7.000, de 2001, as reduções serão aplicáveis, cumulativamente, para pagamento em cota única, sob condição resolutória de posterior comprovação das respectivas obrigações de fazer, observado, no que couber, o disposto no art. 891-A do RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 2002.

Parágrafo único. O pagamento com a cumulatividade de reduções de que trata este artigo poderá ser realizado independentemente de requerimento por parte do interessado, desde que as irregularidades tenham sido previamente sanadas, nas seguintes hipóteses:

I – quando se tratar de inconsistências relativas à falta de entrega de arquivo relativo à escrituração fiscal no prazo regulamentar ou à falta de escrituração de documento fiscal, publicadas na AGV do contribuinte por meio do sistema Cooperação Fiscal; e

II – quando se tratar de débito decorrente de falta de entrega de arquivo relativo à escrituração fiscal no prazo regulamentar, exigível por aviso de cobrança.

Art. 7º O pagamento de débitos com os benefícios previstos nesta Lei:

I – não autoriza a restituição ou a compensação das importâncias já recolhidas;

II – será concedido desconsiderando-se as vedações estabelecidas no art. 879, §§ 2º e 6º, inciso I, e no art. 887, § 1º, do RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 2002, bem como outras eventuais vedações previstas em legislação específica; e

III – observará, no que couber, as disposições previstas no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 2002.

Art. 8º No pagamento de parcela em atraso serão aplicados os acréscimos previstos na legislação de regência do imposto.

Art. 9º O contrato celebrado em decorrência do parcelamento previsto nesta Lei será considerado descumprido e automaticamente rescindido, independentemente de qualquer ato da SEFAZ, quando ocorrer:

I – falta de pagamento de 3 (três) parcelas consecutivas ou de 5 (cinco) alternadas;

II – inadimplemento do imposto devido por prazo superior a 90 (noventa) dias, relativamente a fatos geradores ocorridos após a data de ingresso no Programa de Parcelamento Incentivado de Débitos Fiscais;

III – falta de entrega do arquivo da EFD, quando se tratar de contribuinte do ICMS não optante pelo Simples Nacional, caracterizada pelo vencimento do prazo para solução da pendência apontada em sistemas da SEFAZ; ou

IV – inobservância de quaisquer das exigências estabelecidas nesta Lei.

Parágrafo único. Ocorrida a rescisão nos termos previstos no caput deste artigo, deverão ser restabelecidos, em relação ao saldo devedor, os valores originários das multas dispensadas, prosseguindo-se a cobrança do débito remanescente.

Art. 10. Ato do Poder Executivo poderá dispor sobre normas complementares necessárias à implementação das disposições contidas nesta Lei.

Art. 11. Ficam internalizados, nos termos do art. 5º da Lei nº 7.000, de 2001, os Convênios ICMS nº 92, de 4 de julho de 2025, e nº 138, de 3 de outubro de 2025, que alteram o Convênio ICMS nº 64, de 8 de abril de 2021, que autoriza o Estado do Espírito Santo a dispensar ou a reduzir multas e juros e a conceder parcelamento de débitos fiscais relacionados com o ICM e o ICMS.

Art. 12. Esta Lei entra em vigor na data de sua publicação.

Palácio Anchieta, em Vitória, 27 de novembro de 2025.

JOSÉ RENATO CASAGRANDE

Governador do Estado

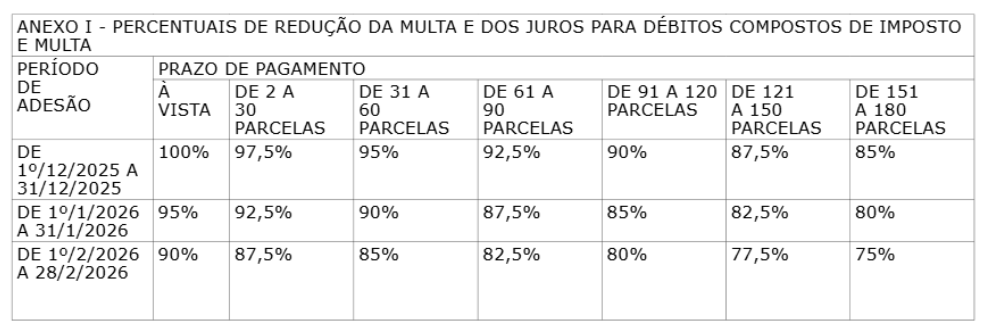

ANEXO I, a que se refere o art. 2º desta Lei

PERCENTUAIS DE REDUÇÃO DA MULTA E DOS JUROS PARA DÉBITOS COMPOSTOS DE IMPOSTO E MULTA

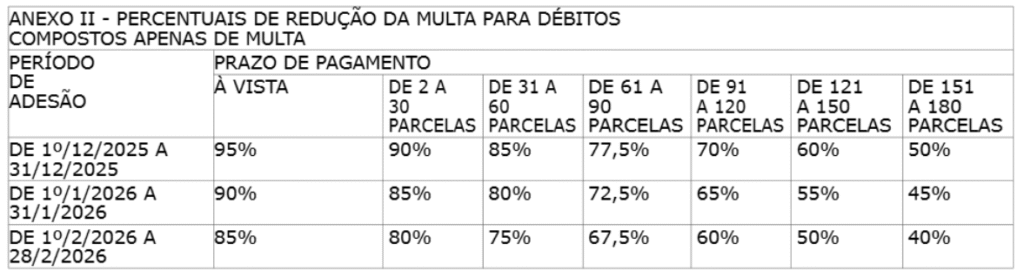

ANEXO II, a que se refere o art. 2º desta Lei

PERCENTUAIS DE REDUÇÃO DA MULTA PARA DÉBITOS COMPOSTOS APENAS DE MULTA